Pourquoi l'adéquation et l'intention ne suffisent pas.

La plupart d'entre nous se font la promesse au quatrième trimestre de « commencer à planifier tôt » pour démarrer la nouvelle année fiscale. Nous menons des heures de réunions et lorsque le mois de janvier arrive, nous sommes prêts à conquérir le monde. C'est le pouvoir d'avoir un plan. Il ne nous reste plus qu'à exécuter, n'est-ce pas ?

Pas si vite ! Avec la pandémie de coronavirus, ces plans sont rapidement devenus une chose du passé pour la plupart d'entre nous, alors que nous pivotons pour réagir à ce changement soudain.

Que cela nous plaise ou non, le succès de tout plan dépend de facteurs qui échappent à notre contrôle. Oui, les organisations doivent encore alimenter leur croissance, mais elles sont confrontées à de réels défis, 80 % d'entre elles s'attendant à une diminution de leur pipeline selon l'étude de l'impact de la COVID-19 réalisée par TOPO. La plupart des organisations doivent également commencer à faire plus avec moins. Une étude récente du Gartner indique que 32 % des spécialistes du marketing prévoient un budget considérablement réduit (15 % ou plus) de leur plan initial au début de l’année.

C'est là que la planification de la mise sur le marché, ajustée en fonction des risques, entre en jeu. L'approche est simple : en ajoutant le risque comme dimension supplémentaire pour la sélection des comptes, en plus de l'adéquation et de l'intention, les organisations peuvent identifier les comptes qui présentent le plus de probabilités de subir des pressions financières et de faire potentiellement faillite. Cela permet aux équipes des ventes de hiérarchiser leur temps et aux équipes du marketing d'allouer plus judicieusement leurs ressources limitées.

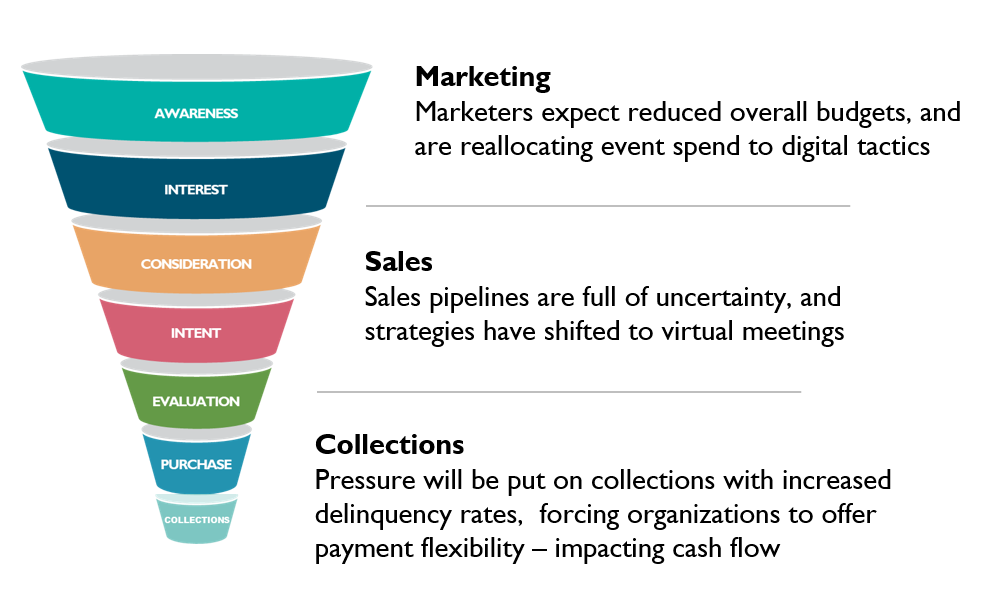

|

| Illustration 1 : Les organisations doivent encore alimenter leur croissance, mais face à une crise alimentée par la COVID-19, elles doivent surmonter les difficultés liées à la santé du pipeline et à la rentabilité des comptes une fois la vente conclue. |

Inspirons-nous de Warren Buffet, l'un des plus grands investisseurs de tous les temps. Son approche du conseil en investissement va à l'encontre de la sagesse conventionnelle de la diversification, où le risque est réparti en plusieurs investissements :

« La diversification est une protection contre l'ignorance. Cela n'a pas beaucoup de sens si vous savez ce que vous faites. » « Gardez tous vos œufs dans un seul panier, mais surveillez bien ce panier. » – Warren Buffett |

En ce qui touche la planification de la mise sur le marché, la diversification de vos comptes cibles pour réduire les risques peut difficilement être un conseil judicieux. Cependant, la connaissance du profil de risque de votre « panier de comptes » peut protéger votre organisation contre le risque de manquer des objectifs de revenus. Aujourd'hui, plus que jamais, les équipes doivent maîtriser leurs émotions et prendre des décisions judicieuses en fonction du risque.

Le fait de ne pas sélectionner les comptes cibles en fonction du risque a également un impact direct sur le coût d'acquisition. Prenons un exemple simple d'un budget marketing de 1 000 $, qui se traduit en 100 pistes de vente, 40 réunions et 10 ventes. Dans un marché haussier, le paiement et le recouvrement ne sont généralement pas un problème important. Supposons donc que tous les clients soient en mesure d'effectuer leurs paiements dans les délais. Il en résulte un coût d'acquisition de 100 $ pour chaque compte.

Examinons maintenant la situation sous l'angle de notre « nouvelle normalité ». D'un point de vue conservateur, une réduction de 10 % du budget nous laisse 900 dollars à dépenser, en excluant les événements comme un canal viable. Nous nous concentrons également sur les canaux de médias numériques. En anticipant une réduction de la demande, supposons que cela se traduise par 70 pistes, 30 réunions et 5 ventes. Dans ce scénario, on pourrait penser que le coût d'acquisition est passé à 180 $ par client. Mais en raison de la pression financière causée par la crise, disons que deux de ces clients deviennent délinquants. Si l'organisation ne perçoit le paiement que de trois clients, le coût d'acquisition des clients ajusté au risque augmente fortement, de trois fois, pour atteindre 300 dollars par compte.

La capacité à percevoir les paiements n'est peut-être pas un critère de mesure pour les commerçants et les vendeurs, mais elle a un impact significatif sur les performances de l'entreprise. C'est pourquoi il est essentiel de tenir compte du risque en temps de crise, qu'il soit causé par une pandémie, une guerre, une catastrophe naturelle ou autre.

|

| Illustration 2 : Les facteurs de coût d'acquisition des clients, ajustés en fonction des risques, dans lesquels les clients peuvent remplir leurs obligations de paiement après la clôture d'une vente. |

Les facteurs de risque du coronavirus

Mais les données sur les risques ne sont pas toujours facilement accessibles aux commerçants et aux vendeurs. Dans la gestion des risques, on parle de « sélection adverse » lorsqu'une partie (vendeur ou acheteur) dispose d'informations que l'autre partie n'a pas. La sélection adverse est ce manque d'information entre deux parties, et l'une d'entre elles a donc plus de chances de tirer profit de la transaction. Actuellement, l'écart d'information se situe entre ce que les organisations savent de leurs comptes et ce que les comptes savent de leur propre profil de risque pendant la pandémie. Chez Dun & Bradstreet, nous avons constaté que le profil de risque d'un compte est principalement déterminé par les éléments suivants :

- les comptes dans des zones géographiques avec des restrictions de mouvement pour les employés, les clients et les fournisseurs;

- les comptes dans des secteurs d’industrie dont les opérations sont soumises à des restrictions imposées par les gouvernements;

- la stabilité financière et la capacité du compte à régler ses obligations étant donné la réduction de la demande.

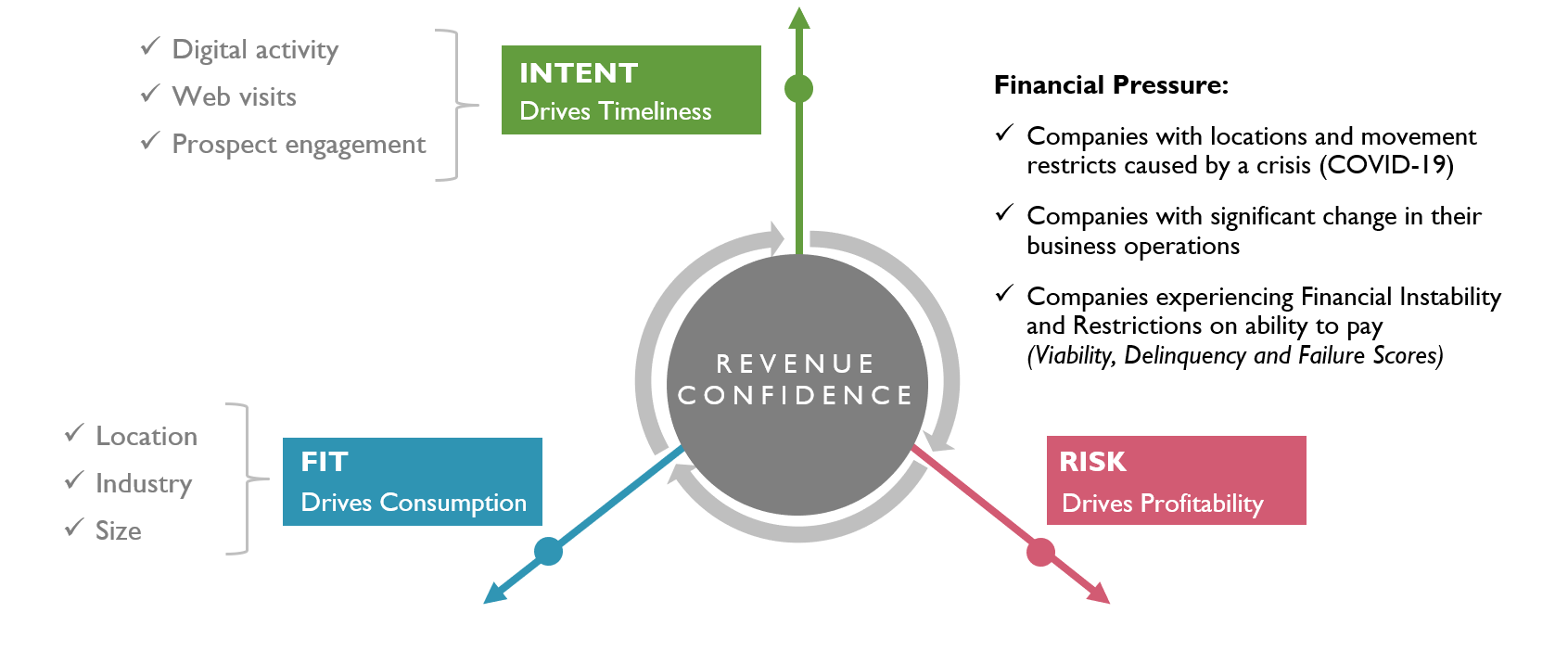

|

| Illustration 3 : Les professionnels de la vente et du marketing doivent intégrer le risque dans la sélection et la hiérarchisation des comptes, en plus de l'adéquation et de l'intention, surtout en période d'incertitude économique. |

Le défi pour les équipes de mise sur le marché est de combler ce manque d'information en identifiant les comptes touchés par les facteurs de risque de coronavirus. Avec ces informations en main, les équipes de mise sur le marché peuvent :

- Appliquer une commercialisation vers les comptes appropriés. Lorsque le risque est intégré dans le profil du client idéal (PCI), la sélection et la priorisation des comptes peuvent être revues afin de s'assurer que les cibles à haut risque sont soit supprimées, soit traitées différemment des autres segments.

- Évaluer le risque dans le pipeline. Lorsque les responsables des ventes peuvent identifier les comptes à risque dans leur pipeline, ils peuvent être plus confiants dans leurs prévisions. Cela aide également les dirigeants à orienter leurs équipes pour générer de nouveaux pipeline et combler les lacunes éventuelles.

- Attribuer des ressources selon le risque financier. Le coût d'acquisition du client, ajusté en fonction du risque, est un facteur de la capacité du compte à payer, en plus des ressources de marketing et de vente dépensées pour acquérir le client. Cela permet aux équipes de réaffecter les ressources en fonction de la tolérance au risque. Il peut s'agir d'attribuer des tactiques à coût élevé, comme les publicités numériques, à des comptes à faible risque, ou d'attribuer des tactiques à moindre coût, comme le courrier électronique, à des comptes à haut risque.

La pandémie de coronavirus a montré à quel point l'économie mondiale est devenue interconnectée. Un incident survenu en un endroit donné peut se propager au monde entier et perturber les plans de mise sur le marché en une fraction de seconde. Cela démontre l'importance de sélectionner les comptes cibles en fonction de trois dimensions clés : l'adéquation, l'intention et le risque.