1re partie — Types de fraudes numériques : Vous ne pouvez pas combattre ce que vous ne comprenez pas

Les cas de fraude interentreprises ont augmenté de façon spectaculaire, les fraudeurs exploitant diverses circonstances déclenchées par la pandémie mondiale. La fraude interentreprises a le potentiel de paralyser les entreprises avec des millions de dollars de pertes. Mais la connaissance est un pouvoir ; cette série d'articles en trois parties sensibilisera les entreprises à l'évolution des schémas de fraude et abordera les outils et méthodes les plus récents pour détecter et prévenir la fraude.

Dans le sillage de la COVID-19, les cas de fraude commerciale sont devenus beaucoup plus probables car les entreprises, les systèmes financiers et les fournisseurs de services de tous types ont été soumis à une pression extrême pour répondre et s'adapter à la crise.

Selon un rapport récent de l'Association of Certified Fraud Examiners, 51 % des organisations ayant répondu au sondage ont découvert davantage de fraudes depuis le début de la pandémie. Au total, 71 % des répondants au sondage s'attendent à ce que le niveau de fraude affectant leurs organisations augmente au cours de l'année prochaine.

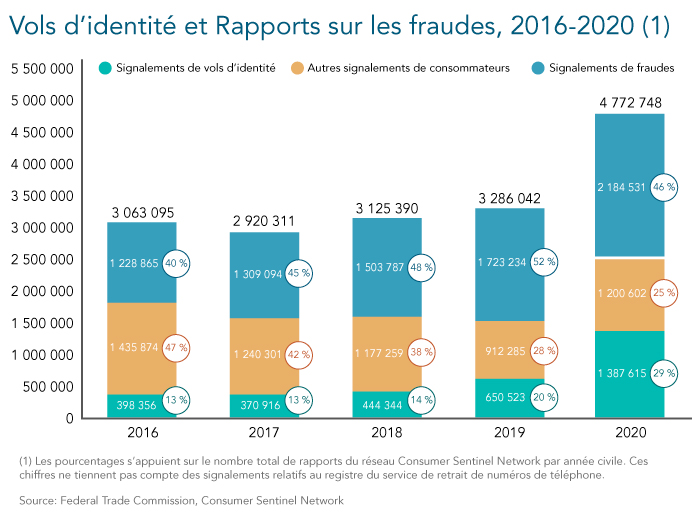

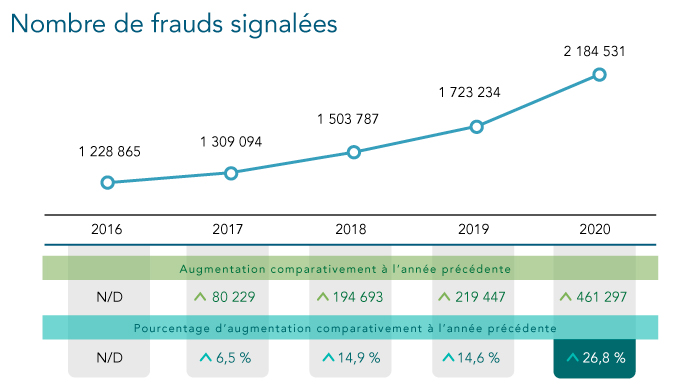

La tendance générale à la croissance rapide de la fraude commerciale correspond aux données sur la fraude à la consommation fournies par la Federal Trade Commission aux États-Unis. Les entreprises de vente aux consommateurs (B2C) ainsi que les entreprises interentreprises (B2B) sont touchées par la fraude, et il existe un certain nombre de scénarios de fraude qui ciblent à la fois les entreprises et les consommateurs. En examinant les rapports de la FTC sur le vol d'identité et la fraude de 2016 à 2020, on constate une augmentation constante du nombre de plaintes pour fraude entre 2026 et 2019.

Les signalements pour fraude ont augmenté d'une année sur l'autre, comme on peut le voir ici :

Il est frappant de voir comment le nombre de plaintes pour fraude déposées auprès de la FTC a bondi de près de 27 % entre 2019 et 2020.

Pourquoi la fraude a-t-elle augmenté ?

Comment expliquer la vulnérabilité exacerbée des entreprises aux cas de fraude ? Un facteur important : pendant la pandémie, de nombreuses entreprises ont modifié leurs activités pour devenir des « vitrines numériques » plutôt que des sites physiques. Elles ont dû le faire en raison du changement radical du comportement d'achat des clients, les transactions s'effectuant principalement en ligne par crainte de la transmission de virus. Alors que les plans de réouverture des commerces sont remis en question par des variantes de virus hautement contagieux, le commerce électronique devrait atteindre 4 900 milliards de dollars dans le monde d'ici à la fin 2021.

L'autre facteur d’importance majeure a été le passage au travail à distance, qui a augmenté une variété de risques liés à la vulnérabilité des données, des appareils et des fichiers. De nombreux employés travaillaient sur des réseaux et des ordinateurs personnels non sécurisés qui pouvaient être plus facilement pénétrés par les fraudeurs. La réduction de la surveillance et la décentralisation des tâches, comme la génération des paiements, ont également rendu les cas de fraude plus difficiles à détecter.

Types de fraude numérique commerciale

Il existe, malheureusement, presque autant de types de fraude que de couleurs dans l'arc-en-ciel. Voici une sélection des fraudes les plus répandues.

Sociétés fictives

L'un des types de fraude les plus courants est la création de sociétés fictives, ou sociétés écrans, créées dans le seul but de commettre une fraude. Ces sociétés permettent aux fraudeurs et aux criminels de cacher leurs identités et leurs motivations, de dissimuler l'origine, le flux et la destination des fonds, et de masquer les véritables bénéficiaires de l'activité frauduleuse. Les schémas frauduleux de ces sociétés incluent :

- de l’activité commerciale limitée ou nulle par rapport à la nature de l'entreprise et à la durée de l'activité commerciale;

- l’utilisation d'une identité synthétique pour créer une nouvelle entreprise ou réactiver une entreprise inactive.

Fausse représentation

Un autre type de fraude en plein essor est la fausse déclaration d'entreprise, définie comme une malfaisance et une tromperie matérielles par la fabrication, l'exagération ou l'omission de données commerciales. Ce type de fraude recoupe à la fois la fraude de première et de tierce partie observée sur le marché. Les schémas de fraude par fausse déclaration peuvent inclure :

- l’exagération du nombre d'employés, de l'ancienneté de l'entreprise ou des revenus annuels;

- la modification ou la fabrication de relevés bancaires ou de factures de services publics.

Identités volées

Nous connaissons bien l'usurpation d'identité lorsqu'il s'agit de particuliers. Les fraudeurs utilisent une approche similaire lorsqu'il s'agit de l’usurpation d’identité d’une entreprise. Dans ce cas, le fraudeur se fait passer pour le propriétaire ou le représentant d'une entreprise légitime. En utilisant les références « empruntées » d'une entreprise légitime, un fraudeur peut s'engager avec une autre entreprise d'une manière qui finit par réduire le flux de trésorerie, causer des problèmes avec les créanciers et les fournisseurs, et même affecter la réputation de l'entreprise. Ces stratagèmes peuvent inclure :

- l’établissement de bureaux temporaires ou de comptes marchands au nom d'une autre société;

- le dépôt de faux documents auprès du gouvernement ou des agences de crédit pour changer l'adresse enregistrée d'une autre entreprise ou le nom des administrateurs et des dirigeants;

- l’utilisation d'un domaine de messagerie professionnelle non lié au domaine de l'entreprise pour les transactions.

« Poussez-vous, je prends le contrôle »

Un autre exemple de fraude observée est la « prise de contrôle de compte », où le fraudeur compromet un compte existant d'une entreprise légitime. Dans ce cas dangereux, le fraudeur peut rediriger les comptes fournisseurs vers un autre compte, siphonnant ainsi des fonds importants avant d'être découvert. Les types d'escroquerie par « prise de contrôle de compte » sont les suivants :

- l’hameçonnage et les attaques malveillantes;

- la récupération de données provenant de violations de données ou d'achats sur le Web.

Jamais eu l’intention de payer

Dans de nombreuses transactions en ligne, le fraudeur ouvre un nouveau compte professionnel et achète des biens ou des services, puis n'effectue pas un seul paiement. Ces schémas de fraude peuvent parfois être détectés lors de l'accueil et l’intégration avec l'indicateur analytique de la probabilité du premier défaut de paiement. Les caractéristiques de ces schémas de fraude sont les suivantes :

- ouverture de comptes avec une identité réelle ou synthétique, mais sans intention de payer sur ceux-ci;

- augmentation des limites de crédit de manière artificielle et en manipulant les données.

La fraude de type « effondrement commercial »

Dans le schéma d’effondrement commercial, le fraudeur ouvre de nombreuses lignes de crédit et finit par abandonner tous les comptes après avoir atteint ou dépassé toutes les lignes de crédit. L'utilisation des données firmographiques, d'identité numérique et d'incidents de fraude antérieurs disponibles ainsi que des indicateurs analytiques peuvent aider à identifier ces acteurs. Ces schémas de fraude peuvent impliquer :

- des paiements ponctuels et le maintien d’une bonne situation de compte pendant des mois ou des années avant de commettre une fraude;

- des paiements excessifs avec des chèques sans provision dans la phase finale de « l’effondrement commercial ».

Lutte contre la fraude : Les bonnes nouvelles

Pour lutter efficacement contre la fraude, le monde des affaires doit atteindre un niveau plus élevé de sensibilisation à la fraude et à ses différents types. Grâce à la couverture médiatique accrue des fraudes liées à la pandémie, cette prise de conscience commence à se faire sentir. Cette prise de conscience entraînera davantage de discussions internes sur la fraude et les risques de fraude. Les professionnels de la lutte antifraude auront l'occasion de tirer parti de ces conversations pour réclamer davantage de ressources afin de renforcer leurs programmes de détection et de prévention de la fraude et de s'adapter à l'évolution de la nature et du volume des fraudes commerciales.

Dans notre prochain article de la série sur la fraude financière présenté par Dun & Bradstreet, nous examinerons certaines des ressources technologiques développées depuis le début de la pandémie et qui peuvent être utilisées pour combattre les nouveaux types de fraude.