Principaux risques mondiaux sur les entreprises

Le Rapport des risques mondiaux sur les entreprises de Dun & Bradstreet classe les plus grandes menaces pour les entreprises en fonction de l'impact potentiel de chaque scénario de risque sur les sociétés, en attribuant un score à chaque risque. Les scores des dix principaux risques permettent de calculer un score d'Impact mondial sur les entreprises (IME).

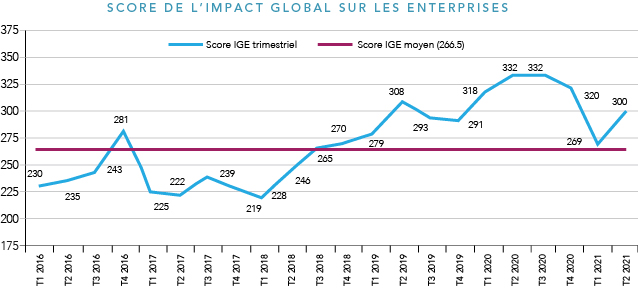

Notre plus récent score IME a considérablement grimpé pour atteindre 300 au T2 2021, inversant la tendance à l'amélioration observée au cours des deux trimestres précédents, ce qui indique que les perspectives d'activités transfrontalières sont devenues encore plus difficiles.

Les risques mondiaux se détériorent

Au Q2 2021, le score d’IME de Dun & Bradstreet s'est fortement détérioré pour atteindre 300, contre 269 au T1 2021 et inversant la tendance à l'amélioration observée au cours des deux trimestres précédents. Bien que le score IME reste inférieur aux niveaux observés tout au long de 2020, il est supérieur à la moyenne à long terme de 266,5. Cela souligne le niveau extrême d'incertitude auquel sont confrontées les entreprises qui exercent des activités transfrontalières.

Méthodologie

Nos dix principaux risques s’appuient sur l'expertise de l'équipe d'économistes de Dun & Bradstreet, qui couvre 132 pays représentant plus de 99 % du PIB mondial. Ils évaluent les principaux risques émanant de leur région ou à l'échelle pan-régionale. Chaque risque est calculé en combinant une évaluation de : (i) l'ampleur de l'effet probable de l'événement sur l'environnement opérationnel mondial des entreprises, sur une échelle de 1 à 5 (où 1 représente l'impact le plus faible et 5 le plus important) ; et (ii) la probabilité que l'événement se produise (sur 100). Le score maximal du IME pour chacun des 10 risques est de 100 et le score maximal possible pour l’IME est donc de 1000. Dans le rapport, chaque risque est classé dans une grande catégorie.

Cinq nouveaux risques dans le top 10 mondial

Sur ces dix risques, trois sont dus à des facteurs politiques et les sept autres sont liés à la pandémie de Covid-19, ce qui met en évidence ses effets extrêmes, uniques et de grande portée. Les impacts de la pandémie de Covid-19 peuvent être subdivisés en différents types de risques : économiques (3), politiques (2) et liés à la chaîne d'approvisionnement (2).

Soulignant l'évolution rapide de l'environnement commercial mondial, nous avons cinq nouveaux risques dans notre top 10. Les cinq nouveaux risques, dont trois sont politiques et deux sont dus à la Covid-19, sont les suivants :

- Les contraintes relatives à la disponibilité, à l'embarquement et au rapatriement des équipages en mer deviennent si intenses et sévères qu'elles provoquent une rupture du transport maritime affectant tous les secteurs, en raison de l'infection des flottes en provenance des marchés émergents connaissant de graves pandémies non contrôlées, au premier rang desquels l'Inde, et du blocage par les ports des navires jugés à risque. Les livraisons de marchandises générales, par opposition au transport en vrac ou en conteneurs, comme celles de produits ensachés tels que le riz, deviennent presque impossibles car elles nécessitent que le personnel portuaire entre dans les navires en grand nombre (IME de 36, sur un maximum de 100) ;

- Réimposition de restrictions plus strictes sur la mobilité, y compris des fermetures de provinces et d'États et des fermetures de frontières pour contenir les dernières poussées de Covid-19, saper l'élan du rebond et affaiblir des reprises déjà fragiles (IME de 28) ;

- En Amérique latine, les protestations des travailleurs portuaires et d'autres personnes travaillant dans des secteurs orientés vers l'exportation, y compris les produits de base, exacerbent les perturbations de la chaîne d'approvisionnement mondiale, contribuant à des pénuries et à la hausse des prix des intrants (IME de 24) ;

- Les relations entre les États-Unis et la Chine se détériorent, avec un durcissement des restrictions technologiques et commerciales américaines, obligeant les pays en développement qui dépendent des deux puissances économiques à trouver un équilibre délicat dans leurs échanges commerciaux et leurs investissements (IME de 24) ; et

- L'agitation croissante du public, tant dans les économies avancées que dans les économies émergentes, contre les impacts environnementaux et sociaux négatifs des projets à grande échelle, retarde la mise en œuvre et conduit à des investissements différés, en particulier dans le secteur extractif (IME de 24).

Parmi les cinq risques préexistants figurant dans notre top 10, deux ont vu leur score diminuer, ce qui indique une baisse du risque, tandis qu'un s'est aggravé, et deux sont restés inchangés. En termes de zones géographiques, huit d'entre eux sont pan-régionaux (y compris les six premiers risques), tandis que l'un d'entre eux se situe en Amérique du Nord et l'autre en Amérique latine.

La généralisation des risques mis en évidence dans ce rapport renforce le fait que les équipes chargées des finances, des achats et de la chaîne d'approvisionnement dans tous les secteurs d'activité doivent lutter contre les impacts d'un monde de plus en plus complexe et globalisé. Comme expliqué ci-dessous, c'est là que Dun & Bradstreet peut aider.

Les inquiétudes économiques liées à la Covid-19

Trois de nos dix principaux risques sont liés à la façon dont la pandémie de Covid-19 continuera de miner les marchés, en réduisant la confiance et en augmentant les primes de risque, ainsi qu'en exerçant une pression sur le secteur bancaire avec une augmentation des faillites et des prêts non performants à moyen terme.

- L'urgence budgétaire : En première place, avec un score IME de 44 (contre 48 dans le rapport précédent), se trouve le risque pan-régional que la pandémie mondiale, qui touche les pays émergents comme les pays avancés avec ses impacts sur les bénéfices, l'emploi et les recettes fiscales, entraîne une urgence budgétaire sans précédent, nuisant à toutes les catégories de solvabilité souveraine à moyen terme.

- Les valorisations des actions sont touchées : En quatrième position, nous craignons que les valorisations des actions mondiales ne se détériorent lorsqu'il deviendra évident que les niveaux de productivité déprimés dans les zones urbaines (en raison d'une distanciation sociale indéfinie) signifient que les principales économies devront lutter pendant des années pour revenir à la normale. Ce risque pan-régional affiche un IME de 30, le même que dans le rapport précédent.

- Le resserrement du crédit : Un autre risque paneuropéen arrive en septième position, avec un IME de 24, contre 30 dans le rapport précédent. Il s'agit d'une augmentation des faillites et des prêts non productifs en 2021 en raison de la pandémie, qui a un impact négatif sur le secteur bancaire mondial, entraînant un resserrement du crédit pour les entreprises.

- Le commerce maritime est durement touché : Le premier de ces risques touche notre crainte que les restrictions imposées à la disponibilité, à l'embarquement et au rapatriement des équipages en mer deviennent si intenses et sévères qu'elles provoquent une rupture du transport maritime affectant tous les secteurs, en raison de l'infection des flottes en provenance des marchés émergents où sévissent des pandémies graves et incontrôlées, au premier rang desquels l'Inde, et du blocage par les ports des navires jugés à risque. Les livraisons de marchandises générales, par opposition aux expéditions en vrac ou par conteneurs, comme celles de produits ensachés tels que le riz, deviennent presque impossibles car elles nécessitent que le personnel portuaire entre dans les navires en grand nombre. Ce risque pan-régional fait une nouvelle entrée en deuxième position, avec un IME de 36.

- Défaillance de la distribution : Le deuxième risque lié à la chaîne d'approvisionnement est également pan-régional, affiche un IME de 36 (comparativement à 24 dans le rapport précédent) et occupe la deuxième place à égalité. Il est lié à l'incapacité potentielle de distribuer rapidement les vaccins pour lutter contre la Covid-19 approuvés à une masse critique d'individus dans les économies émergentes, ce qui entraînerait une période prolongée de reprise et des cicatrices économiques à long terme.

- Populisme et manifestations antigouvernementales : Le premier risque politique est pan-régional, présente un IME de 30 (le même que dans le rapport précédent) et se situe à égalité en quatrième position. Ce risque est lié aux retombées de la crise de Covid-19, qui a entraîné une hausse significative du chômage à long terme, l'apparition de gouvernements populistes aux identités nationalistes dans les démocraties, et l'augmentation des manifestations antigouvernementales dans les pays autoritaires, ces deux phénomènes ayant un impact négatif sur l’environnement commercial mondial.

- Davantage de fermetures : Le deuxième de ces risques est lié à notre crainte que la réimposition de restrictions plus strictes à la mobilité, y compris les fermetures de provinces et d'États et les fermetures de frontières pour contenir les dernières poussées de Covid-19, ne sapent l'élan de rebond et n'affaiblissent les reprises déjà fragiles. Ce risque pan-régional est une nouvelle entrée en sixième position avec un IME de 28.

- Des protestations qui perturbent les chaînes d'approvisionnement : La première de nos préoccupations politiques est qu'en Amérique latine, les protestations des travailleurs portuaires et d'autres personnes dans les secteurs orientés vers l'exportation, y compris les matières premières, exacerbent la perturbation des chaînes d'approvisionnement mondiales, contribuant à des pénuries et à la hausse des prix des intrants. Ce risque a un IME de 24 et occupe la septième place ex aequo.

- Les restrictions américaines affectent le commerce et les investissements : Notre deuxième risque politique se classe également à la septième place, avec un IME de 24. Il émane des États-Unis, où le durcissement des restrictions technologiques et commerciales mine les relations entre les États-Unis et la Chine, obligeant les pays en développement qui dépendent de ces deux puissances économiques à trouver un équilibre délicat dans leurs échanges commerciaux et leurs investissements.

- Les protestations environnementales freinent les investissements : Le dernier facteur politique est que l'agitation publique croissante contre les impacts environnementaux et sociaux négatifs des projets à grande échelle retarde la mise en œuvre et entraîne le report des investissements, en particulier dans le secteur extractif. Ce risque arrive en septième position avec un IME de 24.

La Covid-19 soulève des inquiétudes concernant la chaîne d'approvisionnement

Deux autres risques associés à la Covid-19 dans le dernier top 10 sont liés à des problèmes de chaîne d'approvisionnement qui augmentent les risques pour les affaires transfrontalières.

L'impact politique de la Covid-19

Les deux derniers risques associés à la Covid-19 dans le dernier top dix sont liés à des aspects politiques qui minent l'environnement opérationnel des entreprises mondiales.

La politique augmente les risques

Trois risques politiques, non associés à la Covid-19, figurent dans notre top 10, tous étant de nouvelles entrées.

Ce que cela signifie pour les entreprises

Le score Impact mondial sur les entreprises de Dun & Bradstreet pour le T2 2021 révèle que les risques auxquels sont confrontées les entreprises restent élevés, bien qu'inférieurs aux records enregistrés aux T2 et T3 2020, mais supérieurs à la moyenne à long terme. L'épidémie de Covid-19 et les tentatives de contrôler sa propagation, tout en atténuant l'impact sur l'activité commerciale, les finances souveraines et les tensions sociétales, ont élevé les risques : l'épidémie illustre comment des événements inattendus peuvent soudainement aggraver l'environnement de risque pour les entreprises opérant à l'étranger. Les facteurs politiques sont également un important facteur de risque dans le Rapport des risques mondiaux sur les entreprises du T2 2021.

Le score du T2 2021 souligne que les décideurs d'entreprise doivent mettre en place des plans d'urgence en cas de perturbation soudaine de chaînes d'approvisionnement apparemment sûres. En outre, la répartition géographique et la diversité des impacts figurant dans notre top 10 soulignent l'importance d'adopter une approche globale pour atténuer les risques.

Comment Dun & Bradstreet peut aider

Dun & Bradstreet, l'un des principaux fournisseurs mondiaux de données interentreprises, de perspectives et de plateformes axées sur l'IA, aide les entreprises du monde entier à croître et à prospérer. Le Data Cloud de Dun & Bradstreet contient plus de 420 millions d'entités, alimentant les solutions et fournissant des perspectives qui aident les clients à accélérer les revenus, à réduire les coûts, à atténuer les risques et à transformer leur entreprise. Comme le souligne ce rapport, les risques sont en constante évolution en termes de types et de géographies, et peuvent également être inattendus. Les impacts se font sentir dans tous les secteurs d'activité, de l'entreprise individuelle à la multinationale. Ce qui est différent, c'est l'ampleur de l'impact sur ces entreprises. La clé du maintien, de la croissance et de la prospérité pendant cette période est de tirer parti des données pour transformer les risques en opportunités. Nous recommandons vivement aux chefs d'entreprise :

- d’évaluer les risques aux niveaux macro et micro

- La surveillance des risques liés aux pays, aux secteurs et aux contreparties aidera les entreprises à élaborer de meilleurs plans stratégiques pour limiter les retards de paiement, orienter les décisions de gestion de la trésorerie et renforcer la résilience de la chaîne d'approvisionnement.

- Les solutions Finance Analytics et Risk Analytics de Dun & Bradstreet permettent d'automatiser certaines décisions relatives aux risques, ainsi que d'accélérer le contrôle préalable des fournisseurs et de faciliter le contrôle de la conformité.

- Notre indice de reprise COVID-19 peut également aider à évaluer la reprise de la demande des consommateurs et la stabilité des entreprises, tout en soulignant les zones de croissance potentielles.

- d’optimiser la rentabilité grâce aux données, aux informations et à l'automatisation

- Les solutions Finance et Risque de Dun & Bradstreet peuvent aider les entreprises à utiliser des données riches et exploitables pour stimuler la croissance tout en améliorant l'efficacité, l'agilité et la capacité de prise de décision.

- L'Indice d'impact de la COVID-19 de Dun & Bradstreet peut aider les entreprises à identifier les effets changeants de la pandémie sur les sites, les industries et les réseaux de fournisseurs et de clients, afin d'améliorer la gestion des flux de trésorerie et de planifier la rentabilité post-pandémie.

- de pivoter avec agilité

- Notre gamme de solutions spécifiques aux cas d'utilisation dans toute l'entreprise s'appuie sur l'analyse et apporte une intelligence automatisée pour favoriser l'agilité, même dans des environnements difficiles :

- identification et engagement auprès des bonnes cibles de vente;

- réalisation d’actions intelligentes pour gérer le risque de crédit-à-l’encaisse et le risque lié aux tiers;

- gestion des petites/moyennes entreprises;

- idées pour faire avancer les missions du secteur public et aider les citoyens à s'épanouir.

- de suivre le rythme des changements fondamentaux dans votre secteur

- La pandémie a accéléré des changements qui étaient déjà en cours, comme le travail à distance, l'expansion du commerce électronique et l'augmentation des transactions sans espèces. Il est essentiel de rester connecté aux changements significatifs dans un climat de volatilité et d'incertitude permanentes.

- D&B Hoovers aide les équipes de vente à sélectionner les meilleures cibles, puis à comprendre les besoins évolutifs de ces entreprises et les environnements en mutation rapide.

- de maintenir une perspective globale intégrée

- Une vision globale permet d'atténuer les risques transfrontaliers émergents et de saisir les opportunités de croissance, où qu'elles se trouvent, en temps utile.

- Les rapports Country Insight de Dun & Bradstreet fournissent des prévisions et des recommandations commerciales pour 132 économies, permettant aux entreprises de surveiller et de réagir aux risques économiques, commerciaux et politiques sur les marchés où elles opèrent.

Les données mondiales et les perspectives analytiques de Dun & Bradstreet et nos plateformes logicielles axées sur l'IA peuvent aider les entreprises à naviguer dans les crises à court terme et à soutenir les efforts de croissance à long terme. Veuillez contacter votre gestionnaire de compte Dun & Bradstreet dès aujourd'hui pour savoir comment nos solutions peuvent vous aider à gérer les risques et à trouver des opportunités.

Dix principaux risques

| Classement | Région | Risque | Possibilité de l’événement (%) | Impact mondial (1-5) | Score de l’impact mondial sur les entreprises (1-100) |

|---|---|---|---|---|---|

| =1 | Pan-régionale | La pandémie mondiale, avec ses répercussions sur les bénéfices, l'emploi et les recettes fiscales, entraîne une situation d'urgence budgétaire sans précédent dans les marchés émergents, qui se prolonge jusqu'en 2022 et nuit à leur solvabilité souveraine à moyen terme. | 55 | 4 | 44 |

| =2 | Pan-régionale | Les contraintes en matière de disponibilité des équipages, d'embarquement et de rapatriement en mer deviennent si intenses et sévères qu'elles provoquent une rupture du transport maritime affectant tous les secteurs, en raison de l'infection des flottes en provenance des marchés émergents connaissant de graves pandémies non contrôlées, au premier rang desquels l'Inde, et du blocage par les ports des navires jugés à risque. Les livraisons de marchandises générales, par opposition au transport en vrac ou en conteneurs, comme celles de produits ensachés tels que le riz, deviennent presque impossibles car elles nécessitent que le personnel portuaire entre dans les navires en grand nombre. | 60 | 3 | 36 |

| =2 | Pan-régionale | L'incapacité à distribuer rapidement les vaccins Covid-19 approuvés à une masse critique d'individus dans les économies émergentes entraîne une période de récupération prolongée et des cicatrices économiques à long terme. | 60 | 3 | 36 |

| =4 | Pan-régionale | Les évaluations des actions mondiales se détériorent alors qu'il devient évident que les niveaux de productivité déprimés dans les zones urbaines (en raison d'une distanciation sociale indéfinie) signifient que les principales économies auront du mal à revenir à la normale pendant des années. | 50 | 3 | 30 |

| =4 | Pan-régionale | Les retombées de la Covid-19 font augmenter le chômage à long terme de manière significative, annonçant des gouvernements populistes avec des identités nationalistes dans les démocraties, et une augmentation des protestations anti-gouvernementales dans les pays autoritaires ; les deux ayant un impact négatif sur l'environnement opérationnel des entreprises mondiales. | 50 | 3 | 30 |

| 6 | Pan-régionale | La réimposition de restrictions plus strictes sur la mobilité, y compris les fermetures de provinces et d'États et les fermetures de frontières pour contenir les dernières poussées de Covid-19, sapent l'élan du rebond et affaiblissent les reprises déjà fragiles. | 70 | 2 | 28 |

| =7 | Amérique latine | Les protestations des travailleurs portuaires et d'autres personnes travaillant dans des secteurs orientés vers l'exportation, notamment les matières premières, exacerbent les perturbations de la chaîne d'approvisionnement mondiale, contribuant ainsi aux pénuries et à la hausse des prix des intrants. | 60 | 2 | 24 |

| =7 | Amérique du Nord | Les relations entre les États-Unis et la Chine se détériorent, le durcissement des restrictions technologiques et commerciales américaines obligeant les pays en développement qui dépendent de ces deux puissances économiques à trouver un équilibre délicat dans leurs échanges commerciaux et leurs investissements. | 40 | 3 | 24 |

| =7 | Pan-régionale | L'agitation croissante de l'opinion publique, tant dans les économies avancées que dans les économies émergentes, contre les impacts environnementaux et sociaux négatifs des projets à grande échelle, retarde la mise en œuvre et conduit à des investissements différés, en particulier dans le secteur extractif. | 60 | 2 | 24 |

| =7 | Pan-régionale | Une augmentation des faillites et des prêts non performants au cours des 12 prochains mois aura un impact négatif sur le secteur bancaire mondial, entraînant un resserrement du crédit pour les entreprises. | 40 | 3 | 24 |