Przepływy pieniężne firmy – jednym z najważniejszych wskaźników finansowych

Przepływy pieniężne firm są jednym z najważniejszych wskaźników finansowych przy ustaleniu, czy firma stoi na solidnym fundamencie, czy polityka cenowa przedsiębiorstwa działa w sposób poprawny lub czy firma ma wystarczającą ilość klientów do jej prawidłowego funkcjonowania. Aby twoja firma działała prawidłowo, jako jej właściciel, musisz mieć pełną kontrolę nad jej przepływami pieniężnymi. Jednakże, trzeba także powiedzieć, że nieprawidłowy przepływ gotówki w firmie nie zawsze jest oznaką złej sytuacji finansowej. Należy jednak zawsze zbadać przyczynę tego stanu. Dla przykładu: ujemny przepływ pieniężny jest dopuszczalny ale tylko we wczesnej fazie rozwoju przedsiębiorstwa, czy w sytuacji kiedy firma rozszerza swoją działalność lub jeśli rozrosła się na tyle, że budzi pełne zaufanie na rynku.

Mówiąc dużo prościej. Dodatnie przepływy pieniężne oznaczają, że firma jest dobrze zarządzana. Innymi słowy, generuje natychmiastowy zysk i ma wystarczająco dużo środków finansowych na koncie, z których może pokryć swoje bieżące wydatki.

W cash flow występują trzy rodzaje przepływów.

Pierwszy i podstawowy to przepływy z działalności operacyjnej. Istotny przede wszystkim dla inwestorów. Definiowany jako podstawa działalności spółki. Rdzeń, a to oznacza że powinna generować nadwyżkę przychodu nad wydatkami. W prawidłowo prowadzonej spółce saldo z działalności operacyjnej powinno być dodatnie. Wartości ujemne świadczą o mniejszych lub większych kłopotach finansowych firmy.

Drugim rodzajem są przepływy z działalności inwestycyjnej. Wynikają ze sprzedaży lub nabycia składników trwałych. Dla przykładu: maszyn, budynków, hal, magazynów. Paradoksalnie ujemne wartości z działalności inwestycyjnej są wiadomością dobrą. Świadczą o wzroście i rozwoju firmy.

Trzecim i ostatnim są przepływy z działalności finansowej, które wynikają z obrotu np. emisjami akcji czy kredytami. Dodatnie saldo w przypadku przepływów z działalności finansowej oznacza, że firma pozyskuje kapitał na finansowanie rozwoju. Sumę tych trzech strumieni przepływu środków finansowych traktuje się jako zysk netto w gotówce. Stanowią ocenę wiarygodności finansowej firmy.

Czym jest przepływ gotówki i dlaczego jest tak ważny dla twojego biznesu?

Ściśle mówiąc, przepływy pieniężne są czystą formą analizy zysków. I to w sensie dosłownym. Dla ciebie jako właściciela firmy, silny, dodatni przepływ środków pieniężnych jest ważny z kilku powodów. Najważniejszym jest to, że działa on jako bufor na niepewne czasy, takie jak recesja, długotrwały kryzys czy załamanie rynku. Wówczas pomaga kontynuować działalność nawet wtedy gdy sytuacja finansowa firmy i ta na rynku staje się naprawdę bardzo trudna. Ponad to chroni Twoja firmę przed stratami kredytowymi wynikającymi z niezapłaconych faktur i z zapewnienia środków na pokrycie również własnych długów. Prawda jest taka, że jeśli chcesz rozwijać swoją firmę, silne, dodatnie przepływy pieniężne pozwolą na zainwestowanie części dochodów z powrotem w swoja firmę bez konieczności korzystania z zewnętrznych źródeł finansowania. Jak dla przykładu kredyty bankowe.

Pieniądze wychodzące jak i przychodzące w firmie są opisane w rachunku przepływów pieniężnych, które stanową ocenę jak dobrze firma jest zarządzana swoimi kosztami ale także i przychodami. Krótko mówiąc, rachunek przepływów pieniężnych określa, czy firma ma wystarczającą ilość pieniędzy, aby utrzymać swoją bieżącą działalność finansową. Ponad to, jest to pomocne narzędzie do przewidywania przyszłości firmy. Nasuwa się więc pytanie o to, czy dodatnie przepływy pieniężne są dobre, a ujemne złe? i czy od tego są wyjątki?

Co do zasady. To prawda, że dodatnie przepływy pieniężne są dobre, a ujemne złe. Jednak to też nie jest tak, że od tej reguły nie ma wyjątków. Przykładowo Audi. Popularna i niezwykle ceniona marka. Jeden z większych na świecie producentów aut ogłosił ostatnio, że decyzją zarządu zmniejsza przepływy pieniężne. Co ciekawe rynki finansowe nie zareagowały paniką. Pozostały w dużej mierze bez zmian. Może to wynikać z faktu, że analitycy od dawna wiedzą, że Audi podobnie jak i wszyscy więksi producenci pojazdów – jest w fazie zmian i transformacji, które wymagają znacznych nakładów inwestycyjnych. W dzisiejszych czasach analitycy są skłonni przyznać, że wysoka aktywność inwestycyjna jest sygnałem pozytywnym i oznaką dalekowzrocznego zarządzania firmą.

Powyższy przykład pokazuje, że nie zawsze ujemne przepływ środków pieniężnych są złym znakiem. Jednak należy dokładnie zbadać przyczyny takiego stanu rzeczy. Rachunek przepływów pieniężnych zapewnia bardziej wnikliwą analizę wydatków przedsiębiorstwa. Pomaga w ustaleniu, co spowodowało ujemne przepływy pieniężne. Jest jednak jasne, że stały ujemny przepływ środków pieniężnych doprowadzi z całą pewnością do bankructwa firmy.

Cash flow – kluczowe wskaźniki

Jeśli spojrzeć na cash flow w sposób mało wnikliwy, łatwo dojść do przekonania, że ujemne przepływy pieniężne są złym znakiem. Jeśli Twoja firma musi dokonać zakupu opartego na wsparciu się kredytem bankowym lub szuka finansowania w inny sposób to potencjalny kredytodawca może obawiać się o to, czy Twoja firma będzie w stanie spłacić dług w dłuższej perspektywie czasu.

Bank lub inny pożyczkodawca kalkuluje ryzyko i może zdarzyć się, że przy znacznie podwyższonym ryzyku zrezygnuje z pożyczenia pieniędzy. Jest to zjawisko często obserwowane w naszych czasach. Szczególnie gdy mówimy lub myślimy o nowych firmach szukających funduszy na rozpoczęcie czy rozwój działalności. Wielu właścicieli firmy przecenia potencjał sprzedażowy swoich produktów, nie docenia zbyt wielu kosztów operacyjnych czy nakładów na marketing.

Dlatego też inwestorzy, banki i pożyczkodawcy chcą przyjrzeć się bliżej finansom firmy, ponieważ chodzi często o duże sumy pieniędzy. Ich pieniędzy.

Kluczowe wskaźniki rozwoju przepływów pieniężnych

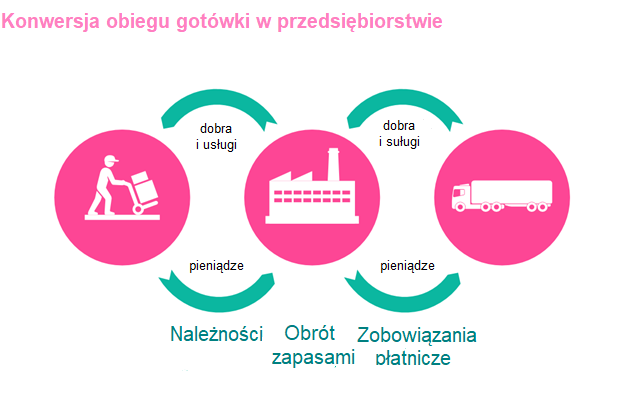

Ważnym wskaźnikiem dla obcego i przyszłego rozwoju przepływów pieniężnych jest tzw. operacyjny model przepływu pracy (Operational Workflow Model) znany również jako konwersja obiegu gotówki w przedsiębiorstwie (Cash Conversion Cycle). Ostatecznie chodzi o to, ile czasu zajmie firmie odzyskanie pieniędzy wydanych na produkty i surowce. Różnica między warunkami płatności za przychodzące i wychodzące opłaty z tytułu faktur odgrywa tu pewna rolę. Podobnie jak czas trwania produkcji i magazynowania. Analizując proces należy oczywiście wziąć pod uwagę prawdopodobieństwo braku płatności lub jej opóźnienie.

Zmienne mierzone:

DSO = Dni zadłużenia lub Termin Dłużnika,

czyli jak długo czekamy na zapłatę od naszych klientów.

DIO = Dni zalegania z zapasami lub okres przechowywania należności,

czyli jak długo produkty pozostają w firmie, dopóki nie opuszczą jej jako produkt gotowy.

DPO = Termin płatności dla sprzedającego,

czyli jak długo firma płaci swoje rachunki swoim wierzycielom i kontrahentom handlowym, dostawcom, sprzedawcom i innym firmom.

Wartości i sumy oczywiście różnią się w zależności od firmy, ale inwestorzy wykorzystują te wartości, żeby uzyskać obraz funkcjonowania firmy jako całości, poprzez porównanie danych liczbowych ze standardami branżowymi. Na przykład: wysoki wskaźnik obrotu gotówkowego oznacza, że w produkcji i branży magazynowania kumuluje się wiele kapitału. Produkcja obejmuje wszystko, co jest istotne dla sprzedaży, w tym np. wydatki na marketing. Stałe odchylenie od standardu branżowego mogłoby wskazywać, że kierownictwo nie ma w pełni kontroli nad procesem.

Jeśli jednak czas przechowywania jest krótki, może to wskazywać na niski poziom zapasów. Może to – ale nie musi – oznaczać dla inwestorów podwyższone ryzyko, co może stać się powodem do zakwestionowania dalszej współpracy.

Podsumowanie:

Wysoka płynność finansowa pozwala na zabezpieczenie firmy na wiele sposobów. Na przykład, jeśli potrzebne jest finansowanie przejściowe w celu wypełnienia luki między wydatkami a oczekiwanymi przychodami, spowoduje to wzrost kosztów całej produkcji i ostatecznie samego produktu.